Körperschaftsteuer in Indien: Wie viel Steuern zahlen ausländische Unternehmen?

Obwohl das indische Steuersystem in den vergangenen Jahren erheblich reformiert und vereinfacht wurde, bereitet es ausländischen Unternehmen oft Kopfzerbrechen. Dieser Artikel gibt Ihnen einen Überblick über die Körperschaftsteuer, Corporate Income Tax (CIT), für in- und ausländische Unternehmen.

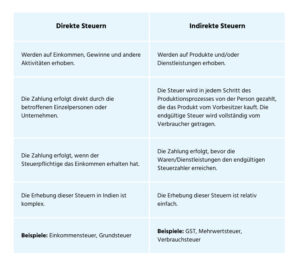

Direkte und indirekte Steuern in Indien

Im indischen Steuersystem gibt es zwei Arten von Steuern:

- direkte Steuern, die auf erzielten Einkünften von Unternehmen und Einzelpersonen erhoben werden, wie die Personal Income Tax (PIT), die Einkommensteuer für Einzelpersonen, und die Corporate Income Tax (CIT), die Körperschaftsteuer, die inländische und ausländische Unternehmen auf ihr Einkommen in Indien zahlen.

- indirekte Steuern, die nicht direkt dem Steuerzahler auferlegt werden, sondern stattdessen auf Waren und Dienstleistungen erhoben werden, wie die Central Excise and Customs Duty, zentrale Verbrauchs- und Zollsteuer, die Value Added Tax (VAT), die Mehrwertsteuer, und die Goods and Services Tax (GST), die wichtigste indirekte Steuer Indiens.

Nachfolgend finden Sie einen Überblick über den Unterschied zwischen direkten und indirekten Steuern in Indien:

In diesem Artikel nehmen wir die Corporate Income Tax, also die indische Körperschaftsteuer, näher unter die Lupe und beleuchten die unterschiedlichen Steuersätze für inländische und ausländische Unternehmen.

Körperschaftsteuer in Indien

In Indien müssen sowohl inländische als auch ausländische Unternehmen Körperschaftsteuer, die Corporate Income Tax (CIT), zahlen:

- Nach dem indischen Einkommensteuergesetz gelten Sie als inländisches Unternehmen, wenn Sie eine eingetragene Niederlassung, eine Tochtergesellschaft oder einen Hauptsitz in Indien haben.

- Sie werden als ausländisches Unternehmen bewertet, wenn Sie eine Niederlassung, ein Projektbüro oder eine Betriebsstätte in Indien haben.

Während bei einem inländischen Unternehmen in Indien das gesamte Einkommen besteuert wird, wird bei einem ausländischen Unternehmen nur das in Indien erzielte Einkommen besteuert. Das hört sich günstiger an, ist aber nicht immer der Fall.

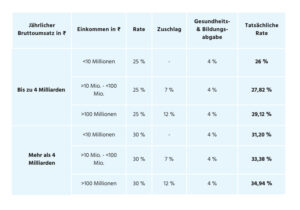

Körperschaftsteuer für inländische Unternehmen

Für das Geschäftsjahr 2024-25 liegt der Körperschaftsteuersatz (CIT) für ein inländisches Unternehmen bei 25 oder 30 Prozent:

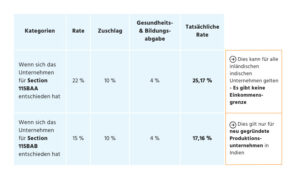

Ermäßigter Körperschaftsteuersatz gemäß Artikel 115BAA und 115BAB

Im September 2019 ergänzte die indische Regierung das bestehende Einkommensteuergesetz von 1961 um den neuen Abschnitt 115BAA, der inländischen Unternehmen einen ermäßigten Körperschaftsteuersatz ab dem Geschäftsjahr 2019-2020 (Assessment Year 2020-21) ermöglicht, wenn sie bestimmte Voraussetzungen erfüllen. Der Steuersatz beträgt dann nicht mehr 25 oder 30 Prozent, sondern 22 Prozent.

Welche Bedingungen gelten für die Artikel 115BAA und 115BAB?

Um sich für den ermäßigten Körperschaftsteuersatz gemäß Artikel 115BAA zu qualifizieren, dürfen inländische Unternehmen von keinen anderen Befreiungen oder Anreizen profitieren. Daher darf für die Berechnung des Gesamteinkommens solcher Unternehmen keine der folgenden Abzüge oder Ermäßigungen berechnet werden:

- Geltendmachung aller Abzüge, die speziell für Einheiten in Sonderwirtschaftszonen gelten (Abschnitt 10AA).

- Antrag auf zusätzliche Abschreibung gemäß Artikel 32.

- Abzug für Investitionen in neue Anlagen und Maschinen in ausgewiesenen rückständigen Gebieten in den Bundesstaaten Andhra, Pradesh, Bihar, Telangana und Westbengalen gemäß Artikel 32AD.

- Abzug gemäß Abschnitt 33AB für Tee-, Kaffee- und Gummiunternehmen.

- Beantragung eines Abzugs gemäß Abschnitt 33ABA für Einlagen in Standortsanierungsfonds von Unternehmen, die in Indien Erdöl, Erdgas oder beides fördern oder produzieren.

- Beantragung eines Abzugs gemäß Artikel 35 für wissenschaftliche Forschung.

- Geltendmachung von Abzügen für die Investitionsausgaben bestimmter Unternehmen gemäß Artikel 35 des Landwirtschaftsgesetzes.

- Artikel 35CCC – Ausgaben für landwirtschaftliche Erweiterungsprojekte.

- Artikel 35CCD – Ausgaben für ein Kompetenzentwicklungsprojekt.

- Beantragung eines Abzugs gemäß Kapitel VI-A (80IA, 80IAB, 80IAC, 80IB usw.) sind nicht zulässig, Abzüge gemäß Abschnitt 80JJAA sind jedoch ausgenommen. Abschnitt 80JJAA ermöglicht es einem Arbeitgeber, einen Teil des Gehalts neuer Arbeitnehmer steuerlich zurückzufordern.

- Geltendmachung des Ausgleichs etwaiger Verlustvorträge aus Vorjahren, sofern diese Verluste im Zusammenhang mit den oben genannten Abzügen entstanden sind.

Die Bedingungen für Artikel 115BAB

- Das Unternehmen wurde nach dem 1. Oktober 2019 gegründet und eingetragen.

- Die Produktion begann vor dem 1. April 2023.

- Das Unternehmen muss an der Herstellung oder Produktion eines Artikels oder Produkts und/oder an der Forschung im Zusammenhang mit diesem Produkt beteiligt sein. Das Unternehmen darf sich auch mit dem Vertrieb der von ihm hergestellten Artikel oder Produkte befassen.

- Auf diese Bedingung kann sich die Gesellschaft nicht berufen, wenn sie durch Teilung oder Umstrukturierung einer bereits bestehenden Gesellschaft im Sinne von Artikel 33B entsteht.

- Das Unternehmen kann diese Bedingung nicht anwenden, wenn es eine Anlage oder Maschine verwendet, die zuvor für einen speziellen Zweck verwendet wurde. Gebrauchte importierte Maschinen sind zulässig, wenn diese Maschinen noch nie in Indien installiert wurden und die Möglichkeit einer Wertminderung dieser Maschinen in Indien nie geltend gemacht wurde.

Wichtige Hinweise für Artikel 115BAA

Es ist äußerst wichtig, dass Unternehmen sich vor der Verwendung des niedrigeren Steuersatzes von 115BAA sicher sind, dass dies für sie die bessere Option ist. Denn sobald ein Unternehmen von der Ermäßigung profitiert, gelten diese Bedingungen auch in den folgenden Steuerjahren.

Da es keine Frist für die Ausübung gemäß Abschnitt 115BAA gibt, ist es besser, sich Zeit zu nehmen und zu prüfen, welchen Nutzen andere Befreiungen und Anreize für das Unternehmen bringen können. Sie können sich dann jederzeit für die Anwendung von 115BAA entscheiden. Bitte beachten Sie jedoch, dass diese nach erfolgter Ausübung fortgesetzt werden muss.

Körperschaftsteuer für ausländische Unternehmen

Wie bereits erläutert, gelten Sie als ausländisches Unternehmen, wenn Sie eine Niederlassung, ein Projektbüro oder eine Betriebsstätte in Indien haben. Während bei einem inländischen Unternehmen in Indien das gesamte Einkommen besteuert wird, wird bei einem ausländischen Unternehmen nur das in Indien erzielte Einkommen besteuert.

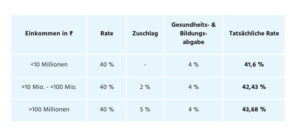

Für das Geschäftsjahr 2024-25 liegt der Körperschaftsteuersatz (CIT) für ein ausländisches Unternehmen bei 40 Prozent:

Diese Tarife sind höher als die Tarife für inländische Unternehmen und als ausländisches Unternehmen können Sie keine Tarifermäßigungen wie gemäß 115BAA in Anspruch nehmen.

Wenn Sie Ihre Geschäftstätigkeit in Indien gerade erst begonnen haben und Ihre Umsätze noch niedrig sind, sind diese hohen Steuertarife verkraftbar. Sobald Sie jedoch wachsen, empfiehlt es sich, eine eigene Niederlassung in Indien zu gründen, um von den günstigen Steuersätzen für inländische Unternehmen zu profitieren.

Lesen Sie auch: Bewährte Gesellschaftsformen in Indien für ausländische Unternehmen

Fristen für die Körperschaftsteuererklärung

Normalerweise müssen alle Unternehmen, auch ausländische Unternehmen, ihre Körperschaftsteuererklärung jedes Jahr bis spätestens 30. Oktober einreichen. Auch wenn die Gesellschaft im selben Geschäftsjahr gegründet wurde, muss für den Zeitraum vor dem 30. Oktober eine Körperschaftsteuererklärung abgegeben werden.

Darüber hinaus sind Unternehmen, die einen Umsatz, Gewinn oder Bruttoeinnahmen von mehr als 10 Millionen INR, oder rund 110.000 EUR haben, zu einem Audit verpflichtet. Dieser Auditbericht muss jährlich bis zum 30. September zusammen mit der Körperschaftsteuererklärung beim indischen Steueramt eingereicht werden, wenn diese Regelung auf Ihr Unternehmen zutrifft.

Ihr Steuerratgeber für Indien

Die Körperschaftsteuer ist nicht die einzige tückische Steuerangelegenheit, mit denen europäische Unternehmen in Indien konfrontiert sind. IndiaConnected ist seit zehn Jahren in Indien aktiv und hilft jedes Jahr Hunderten von Unternehmen bei ihren Fragen zum indischen Steuersystem und anderen Steuerthemen.

Unsere wichtigsten Steuertipps und Ratschläge haben wir jetzt in einem Ratgeber gebündelt. In diesem kompakten Steuerratgeber für Ihre Geschäftstätigkeit in Indien lernen Sie mehr über die komplexen Situationen, mit denen europäische Unternehmen in Indien konfrontiert sind.