Verrechnungspreise in Indien: Das müssen Sie als CFO wissen

Als CFO eines Unternehmens mit Geschäftsbeziehungen in Indien müssen Sie wissen, Sie die von der OECD und den indischen Steuerbehörden festgelegten Regeln zu Verrechnungspreisen einhalten. Erfahren Sie in diesem Artikel, wie Sie Ihr Unternehmen vor Steuerrisiken und Geldbüßen schützen.

Wenn Ihr Unternehmen in mehreren Ländern tätig ist, müssen Sie in allen diesen Ländern die von der OECD aufgestellten gesetzlichen Regeln zur Verrechnungspreisgestaltung einhalten. So soll verhindert werden, dass Unternehmen ihre Gewinne durch raffinierte Konstruktionen in Ländern mit sehr niedrigen Steuersätzen verschieben und Steuern hinterziehen.

Aus diesem Grund werden konzerninterne Transaktionen auch in Indien genau überwacht. Als europäisches Unternehmen mit grenzüberschreitenden konzerninternen Transaktionen müssen Sie daher die Regeln zu Verrechnungspreisen in Indien genau kennen und einhalten.

Was sind Verrechnungspreise?

Verrechnungspreise (Transfer Pricing (TP) auf Englisch) sind interne Verrechnungspreise für die Lieferung von Waren, Dienstleistungen oder geistigen Eigentumsrechten innerhalb verbundener Unternehmen. Mit einer Verrechnungspreispolitik wird festgelegt, wo das internationale Unternehmen seine Gewinne erwirtschaftet und in welchen Ländern diese Gewinne versteuert werden müssen. Eine Verrechnungspreispolitik macht auch deutlich, wie die gegenseitigen Preise einer Gruppe ermittelt werden.

Transaktionen, die zwischen nahestehenden Parteien stattfinden, müssen gemäß den OECD-Richtlinien dem sogenannten Fremdvergleichsgrundsatz folgen. Das bedeutet, dass der Verrechnungspreis zwischen verbundenen Parteien dem Preis entsprechen muss, den unabhängige Parteien unter unkontrollierten Umständen einander in Rechnung stellen würden. Dies betrifft beispielsweise folgende Transaktionen:

- der Kauf und Verkauf oder die Vermietung von materiellen oder immateriellen Vermögenswerten,

- Dienstleistungen,

- das Leihen oder Verleihen von Geld,

- Aktionen, die sich auf Gewinne, Einkommen, Verluste oder Vermögenswerte auswirken und

- gegenseitige Vereinbarungen zwischen verbundenen Unternehmen zur Verteilung von Kosten und Ausgaben.

Verrechnungspreise in Indien

Die Abschnitte 92 bis 92F des indischen Einkommensteuergesetzes von 1961 enthalten Richtlinien für die Berechnung von Verrechnungspreisen und die zu befolgenden Verfahren für Transaktionen zwischen zwei oder mehr Unternehmen, die derselben Gruppe angehören. Die indische Gesetzgebung zu Verrechnungspreisen wird weitgehend von den OECD-Richtlinien beeinflusst, ist aber speziell an die Bedürfnisse des indischen Steuersystems angepasst.

Geltungsbereich der Verrechnungspreisvorschriften

Die Verrechnungspreisverordnung (Transfer Pricing Regulations, TPR) gilt für alle Unternehmen, die eine internationale Transaktion oder grenzüberschreitende Transaktionen mit einem verbundenen Unternehmen (Associated Enterprise, AE) abschließen. Das Ziel ist die Ermittlung eines Fremdvergleichspreises (Arm’s Length Price, ALP).

Hierbei handelt es sich um einen Verrechnungspreis, der dem Preis entspricht, den unabhängige Parteien unter unkontrollierten Umständen einander in Rechnung stellen würden. In Indien würde dies dem Einzelhandelspreis (Market Retail Price, MRP) entsprechen. Der Einzelhandelspreis ist der Höchstpreis, den der Hersteller für ein in Indien verkauftes Produkt verlangen kann. Einzelhändler können sich jedoch dafür entscheiden, Produkte zu einem günstigeren Preis zu verkaufen.

Fremdvergleichspreis

Der Fremdvergleichspreis (Arm’s Length Price, ALP) oder der Transferpreis, den die Parteien berechnet hätten, wenn es sich um eine Transaktion zwischen zwei unbekannten Parteien gehandelt hätte, muss in Indien nach einer der im Folgenden gesetzlich festgelegten sechs Methoden zu Ermittlung des Fremdvergleichspreises ermittelt werden:

- Methode der vergleichbaren unkontrollierten Preise (Comparable uncontrolled price, CUP)

- Wiederverkaufspreismethode (Resale price method, RPM)

- Kostenaufschlagmethode (Cost plus method, CPM)

- Gewinnaufteilungsmethode (Profit split method, PSM)

- Transaktions-Nettomargenmethode (Transactional net margin method, TNMM) und

- andere ähnliche Methoden.

In diesem Zusammenhang hat das Central Board of Direct Taxes (CBDT) erklärt, dass „andere ähnliche Methoden“ jede Methode sein könnte, die den Preis berücksichtigt, der für dieselben oder ähnliche Transaktionen mit oder zwischen nicht verbundenen Unternehmen unter ähnlichen Umständen und unter Berücksichtigung alle relevanten Tatsachen berechnet wird.

Keine der Methoden wird von den indischen Steuerbehörden als vorrangig angesehen. Die für die Transaktion am besten geeignete Methode wird anhand der Art der Transaktion bzw. der damit verbundenen Personen und Funktionen ermittelt.

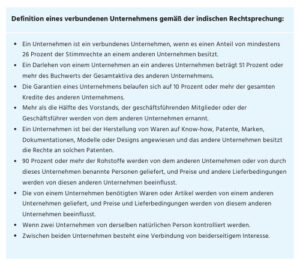

Verbundenes Unternehmen (AE)

Ein Unternehmen gilt als verbundenes Unternehmen (AE), wenn es an der Leitung eines anderen Unternehmens beteiligt ist und/oder es kontrolliert. Die Teilnahme kann direkt oder indirekt oder über einen oder mehrere Vermittler erfolgen. Kontrolle ist weiter gefasst als der Besitz von Anteilen, Stimmrechten oder die Befugnis, den Vorstand eines Unternehmens zu ernennen. Auch Schulden und die Kontrolle über verschiedene Teile der Geschäftstätigkeit, etwa Rohstoffe, Verkäufe und immaterielle Vermögenswerte, fallen unter die gesetzliche Definition.

Dokumentation des Verrechnungspreises

In Indien gibt es wie in Europa Dokumentationspflichten für Verrechnungspreise. Diese orientieren sich an den OECD-Richtlinien und verlangen von Unternehmen die Erstellung von drei Dokumenten:

- Stammdatei: In der Stammdatei (Master File) werden Informationen über das Unternehmen verwaltet, einschließlich Informationen über seine finanziellen und nichtfinanziellen Aktivitäten.

- Lokale Datei (Local File): Die lokale Datei (Local File) muss alle relevanten Informationen über die konzerninternen Transaktionen des Unternehmens in jedem einzelnen Land umfassen.

- Länderbericht: Der Länderbericht (Country by Country Report, CbCR) muss Informationen über Einnahmen, gezahlte Steuern und Kennzahlen der wirtschaftlichen Aktivitäten in den Ländern enthalten, in denen das Unternehmen tätig ist.

Darüber hinaus ist die Einholung eines unabhängigen Prüfberichts für alle internationalen Transaktionen zwischen den verbundenen Unternehmen verpflichtend. Es müssen auch Informationen zur Auswahl der am besten geeigneten Methode zur Bestimmung des Fremdvergleichspreis bereitgestellt werden.

Unternehmen unterhalb der Schwelle von 10 Millionen INR (etwa 111.000 Euro) mit internationalen Transaktionen sind nicht zur Führung dieser Dokumentation verpflichtet. Aber auch in diesen Fällen ist es unbedingt erforderlich, dass eine Dokumentation vorgelegt werden kann, die den gewählten Fremdvergleichspreis der internationalen Transaktionen belegen kann.

Beweislast

Die Verantwortung für die Ermittlung des korrekten Fremdvergleichspreises liegt beim Steuerzahler, also beim Unternehmen. Der Fremdvergleichspreis muss im Einklang mit der geltenden Verrechnungspreisgesetzgebung stehen und durch die vorgeschriebene Dokumentation belegt sein. In folgenden Fällen kann der Steuerbeamte den Fremdvergleichspreis des Unternehmens ablehnen und den Fall an einen Transfer Pricing Officer (TPO) zur weiteren Untersuchung weiterleiten:

- wenn der für die internationale Transaktion berechnete Preis nicht nach den vorgeschriebenen Fremdvergleichspreismethoden ermittelt wurde,

- wenn Informationen und Dokumente im Zusammenhang mit der internationalen Transaktion nicht gemäß der Verrechnungspreisverordnung aufbewahrt und gepflegt wurden,

- wenn die zur Berechnung des Fremdvergleichspreises verwendeten Informationen oder Daten nicht korrekt oder zuverlässig sind,

- wenn das Unternehmen es versäumt hat, erforderliche Informationen oder Dokumente bereitzustellen.

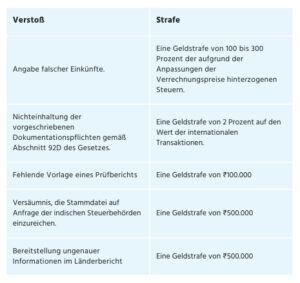

Wenn sich daraus ergibt, dass das Unternehmen bestimmte Einkünfte nicht gemeldet hat, können die vom Steuerzahler gemeldeten Einkünfte oder Fremdvergleichspreises auf einen Betrag angepasst werden, der mit der Verrechnungspreisverordnung im Einklang steht. In vielen Fällen wird auch ein Bußgeld verhängt (Details siehe Abbildung unten).

Vorabverständigungsverfahren (APAs)

Der Streitbeilegungsprozess in Indien ist langsam und sehr zeitaufwändig. Als Lösung hat die indische Regierung das Advance Pricing Agreement (APA), auf Deutsch Vorabverständigungsverfahren, eingeführt. Diese Vorabverständigungsverfahren sind eine Verfahrensvereinbarung zwischen dem Steuerzahler und der Steuerbehörde zur Vermeidung eines Verrechnungspreisstreits, indem vorab eine Reihe von Kriterien festgelegt werden, die innerhalb eines bestimmten Zeitraums für bestimmte grenzüberschreitende kontrollierte Transaktionen anzuwenden sind, und somit der Fremdvergleichspreis im Voraus festgelegt wird.

Einseitige Fremdvergleichspreise mit dem Central Board of Direct Taxes (CBDT) schützen Unternehmen vor von Indien vorgenommenen Anpassungen. Darüber hinaus wird damit Steuersicherheit geschaffen, Rechtskosten verringert und eine Doppelbesteuerung verhindert. Der Steuerzahler muss jedes Jahr einen jährlichen Compliance-Bericht (Annual Compliance Report, ACR) vorlegen.

Erweiterte Preisvereinbarungen können auch bilateral, also zwischen zwei Ländern, abgeschlossen werden. Im Jahr 2017 verkündete das indische Finanzministerium die Erleichterung von bilaterale Verständigungsverfahren (Mutual Arbitration Procedure, MAP) sowie Vorabverständigungsverfahren (APA), wodurch sich Besteuerungskonflikte zwischen Deutschland und Indien besser beheben lassen.

Checkliste für Verrechnungspreise in Indien

Die indischen Steuerbehörden nehmen Missbräuche bei Verrechnungspreisen sehr ernst. Die Nichteinhaltung der geltenden Vorschriften führt zu Bußgeldern und erheblichen Eingriffen in den Geschäftsbetrieb durch die Steuerbehörden. Unabhängig von der Größe müssen Unternehmen genau darauf achten, dass ihre internationalen Transaktionen den Verrechnungspreisrichtlinien in Indien entsprechen, robust genug sind, um von den Steuerbehörden geprüft zu werden, und so konzipiert sind, dass unbeabsichtigte Steuerfolgen begrenzt werden.

Nutzen Sie die Checkliste für Verrechnungspreise von IndiaConnected als Anhaltspunkt:

- Kennen Sie das Fremdvergleichsprinzip? Stellen Sie sicher, dass Sie mit den indischen Vorschriften zu Verrechnungspreisen vertraut sind.

- Stellen Sie sicher, dass Sie wissen, wie das Fremdvergleichsprinzip in Indien berechnet wird und ob Ihre konzerninternen Preise den geltenden Standards entsprechen.

- Ist Ihre Verrechnungspreisdokumentation in Ordnung? Erstellen Sie eine gründliche Dokumentation und bereiten Sie bei Bedarf einen jährlichen Bericht vor.

- Überprüfen Sie Ihre Richtlinien regelmäßig.

- Sorgen Sie dafür, dass Sie stets auf einen Audit vorbereitet sind. In der Regel können Audits drei bis fünf Jahre zurückreichen, wodurch es noch schwieriger wird, alle erforderlichen Unterlagen kurzfristig bereitzustellen.